中档白酒仍具有投资价值

时间:2011-09-15栏目:财经资讯

海通证券分析师赵勇、齐莹9月14日发布食品饮料—饮料制造行业跟踪报告认为,上半年白酒行业收入增长最快,其次是葡萄酒和乳制品,啤酒增速次之;盈利能力方面,葡萄酒行业提升最快,白酒和乳制品次之,啤酒板块盈利能力基本持平。给予维持对该行业“增持”的投资评级。

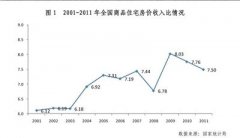

研报认为,短期来看,生产和销售中档白酒的上市公司仍具有投资价值,今年上半年地产主销白酒品牌终端零售价上涨31%,达到136元/瓶,为全年业绩增长做好铺垫。近期五粮液、洋河股份宣布提高出厂价,再次掀起了消费者对白酒零售价格的上涨预期,估计年底贵州茅台的提价将会带动整个白酒板块的提价浪潮。

研报认为,“增长困惑”在啤酒行业中越来越明显,但仍旧对啤酒行业盈利能力提升持乐观态度,尤其对青岛啤酒仍旧非常看好;乳制品行业中仍旧首选伊利股份;而葡萄酒行业方面,研报认为短期内受制欧洲经济萎靡,波尔多Liv指数开始出现回调,反映市场对实体经济的悲观预期,影响了对高档葡萄酒的消费倾向。

- 上一篇:9月15日操作策略

- 下一篇:三大利空致大盘冲高回落 午后能否再度飙升?

统计局:小康实现程度达八成 去年人均收入破万

统计局:小康实现程度达八成 去年人均收入破万 报告称北京普通家庭13年收入能买一套均价房

报告称北京普通家庭13年收入能买一套均价房 售楼小姐曝楼市寒冬里十大坑爹招数

售楼小姐曝楼市寒冬里十大坑爹招数 晒晒那些“坑爹”的银行理财产品

晒晒那些“坑爹”的银行理财产品 跟庄盘在洗 主力逼空上涨

跟庄盘在洗 主力逼空上涨近期相关

- 三针探底暴涨由此开始2011-09-14

- 2437即将破 石油为何凑热闹2011-09-14

- 关注中小板或泄大盘见底天机2011-09-14

- 上市银行千亿元投资理财产品2011-09-14

- 中央财政资金不得直投房市2011-09-13

- 跟庄盘在洗 主力逼空上涨2011-09-13

- 未来下跌的不是空间而是时间2011-09-13

- 9月13日影响股市独家重磅猛料点评!2011-09-13

- 汽车产销开始“两旺”2011-09-13

- 欧美股市大跌,A股短期仍有反复2011-09-13

最新导读

- 和记娱乐在线盘口赔率投注分析 新春百万抱回家2015-02-09

- 微信封杀音乐应用,搬起石头砸了自己的脚2015-02-09

- 安徽广电与阳光七星战略携手启动全行业深度合作2015-02-06

- 章宇光任DS品牌中国及东南亚区副总裁2015-02-05

- 章鱼彩票与世界顶级软件领导厂商福昕达成战略合作2015-02-05

- 广东土榨花生油含强致癌物 毒性超砒霜68倍2015-02-03

- 粤土榨花生油致癌物超标 专家呼吁改变消费观念2015-02-03

- 粤土榨花生油检出致癌物黄曲霉毒素 部分超标高达14.5倍2015-02-03

- 《东莞女孩》开机仪式 人气新秀解惠清加盟拍摄2015-02-03

- 章鱼彩票iOS客户端4.0版上线 瞬息万变尽在掌中2015-02-03