证监会严控公务员等四类人入股PE 要求完全式信息披露

证监会对于PE投资IPO项目(尤其突击入股)的监管要求,从最早的拉长锁定期,到终级追溯式核查,再到严控“公务员、银行人员、中介人员及亲属”等四类人成LP或股东;及至最新的“完全式”信披及“适格性”(法律用语,即合适的资格)核查,其施政导向明显趋严。更需注意的是,两年来,“设、融、投、退”——证监会之于PE业的监管,表面看发力于产业链最后一节,实际上仍扣住当前投资利益链最重要一环,其变化趋向更当关注与研究。

记者近日从多位保荐机构负责人处获悉,监管层对IPO前一年内入股的PE机构,要求在终级追溯的核查背景下,再进行“完全式”信息披露,包括PE基金基本情况、财务状况、投资项目列表等;也包括追溯核查的GP、LP中法人、自然人的背景简历、财务状况等。

在此基础上,监管层要求对上述情况的PE进行最严厉的“适格性”核查:除此前已要求关于“与发行人及其他股东、中介有无关联关系、有无特殊协议及安排、是否存在利用有限合伙规避200人股东限制”等内容的核查,还增加对“是否具备投资发行人的资格、注册资本或实际缴付出资额是否远高于投资于发行人的资金额、认购发行人增资仅为其投资项目之一”等,其目的在于严格甄别“只为投资发行人而成立的特殊目的主体”,也即俗称的“伪PE”。

针对上述政策变化,有保荐人对记者说:“从此前的监管实践中,证监会目前认为设立‘特殊目的主体’类的影子公司投资IPO项目,不符合PE投资本质,且存在腐败等猫腻的可能性很大,故而要求严格核查,说不清道不明的一律清理。”

但也有遭遇核查的PE人士指出,“在境外市场以SPV(特殊目的主体)入股IPO项目是常见手段。”

查当下资本市场法律规则,对于IPO股东适格性监管主要包括以下:《公务员法》规定的公务员不得成公司股东;《关于严禁党政机关和党政干部经商、办企业的决定》以及《关于进一步制止党政机关和党政干部经商、办企业的规定》规定的党政机关的干部和职工不得成公司股东;中纪委《关于“不准在领导干部管辖的业务范围内个人从事可能与公共利益发生冲突的经商办企业活动”的解释》规定的处级以上领导干部配偶、子女不得成公司股东等等十几种情况。

然而,客观而论,对PE机构成为IPO发行人股东的适格性监管,并无类似上述明确法规框架可用,多来自证监会依据上述规定“视同”处理,并内部审核把握原则。

事实上,证监会的监管力度正在持续增强、监管范围正逐步扩大。如3月8日证监会预披露了北京太空板业股份有限公司创业板首发招股书申报稿,其中在名为“最近一年及一期新增股东的持股数量及其变化情况、取得股份的时间、价格和定价情况”的章节中,明细披露了2010年5月年公司增资扩股时引入的深创投、嘉辉创投、和君荟盛(有限合伙)等6家PE的情况。

与此前IPO项目不同,该章节最后,招股书申报稿明确写道:保荐机构及发行人律师核查后认为,上述股东均具备投资发行人的资格,注册资本或实际缴付出资额远高于投资于发行人的资金额,认购发行人增资仅为其投资项目之一,上述股东均非只为投资发行人而成立的特殊目的主体。同时,经过核查,还发现了上述6家PE与发行人曾签有对赌条款,故也一并废除。

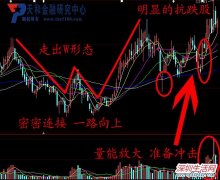

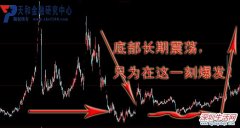

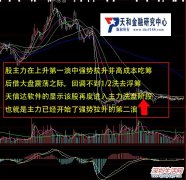

该出手别等待 明显强势抗跌股

该出手别等待 明显强势抗跌股 254家连锁吹响集结号

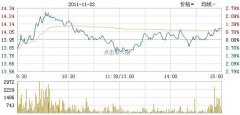

254家连锁吹响集结号 每日一股:时代出版600551(2011-11-23)

每日一股:时代出版600551(2011-11-23) 广汽长丰迎最后一个交易日 广汽集团将换股回A

广汽长丰迎最后一个交易日 广汽集团将换股回A 低价龙头10转10爆涨

低价龙头10转10爆涨近期相关

- 基金投研遭遇黑天鹅后续调查:只反思不问责2012-03-12

- 中信证券自营邮件被指傲慢 曾因业务不佳裁员整顿2012-03-12

- 人民日报:莫要透支股民信心 股市改革已刻不容缓2012-03-12

- 基金业加速扩容 今年或平均每月成立1家基金公司2012-03-12

- 平安研究所18分析师被裁 长江原所长张岚转战广发2012-03-12

- 博林特存在较大政府补贴依赖 预计负债藏玄机2012-03-12

- 范勇宏动刀:五年来华夏最大投研调整 10基金换帅2012-03-12

- 朱从玖:散户炒新股亏损大 不让炒意见却很大2012-03-12

- 《政府工作报告》20年来首提投资者回报2012-03-12

- 平安研究所人员调整:13重点行业外分析师被撤2012-03-08

最新导读

- 深圳海底捞订餐电话2014-11-01

- 30年是什么婚2014-11-01

- 飞虎2演员表2014-11-01

- 地图鱼能长多大2014-11-01

- 尺蠖拼音怎么读?2014-10-31

- 暗访土榨油坊:苍蝇乱飞 毒油致癌物超标28.8倍2014-10-31

- 河源部分散装花生油检出致癌物黄曲霉素超标2014-10-31

- 精彩抢先看!罗村孝德文化节等你来happy2014-10-31

- 雀斑不可怕,巧选食物来应对2014-10-31

- 橙子银行酷玩趴倒计时8天,等你一起向年轻Say Hi!2014-10-31