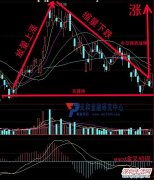

日信证券:3月行情波动性大 适当防御

时间:2012-03-08栏目:今天股市分析

如果说1月和2月是宏观经济数据“真空期”,那么3月份不断公布的各项宏观经济数据将成为“试金石”。经济和通胀仍处于下行之中,结合2月官方PMI来看,下滑幅度较预期可能会有所收窄。流动性改善预期还将存在。信贷作为经济增长的领先指标,如果低于预期必将对A股产生影响。同时,3月份是年报和一季报预告披露高峰期,低于预期的可能性很大。

前两个月A股连续上涨,已经反映了流动性改善对实体经济的有利预期。3月行情会有较大波动,建议适当防御,选择医药、公用事业(1835.113,20.54,1.13%)和商业贸易等行业。如果市场有所调整,房地产、建材、家电、汽车和有色可考虑买入。全国两会主题以及年报和一季报超预期的行业和公司值得关注。

每日一股:天康生物002100涨停!

每日一股:天康生物002100涨停! 化工龙头再次上演乌鸡变凤凰

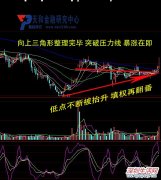

化工龙头再次上演乌鸡变凤凰 年线三周游 港股或难逃牛熊魔咒

年线三周游 港股或难逃牛熊魔咒 3000万放量上攻 1股备受追捧

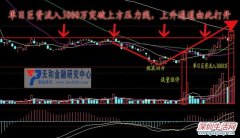

3000万放量上攻 1股备受追捧 主力发力 9元商业龙头中报预增800%

主力发力 9元商业龙头中报预增800%近期相关

- 避险情绪骤然升温 港股危与机并存2012-03-08

- 综述:道指收高0.61%纳指上涨0.87%2012-03-08

- 光大银行董事长称已经获批在香港IPO2012-03-08

- 耿亮:国际板推出没时间表 考虑延长大宗交易时间2012-03-08

- 中交建募资缩水150亿九项目钱紧 或发债百亿止渴2012-03-08

- 中国交建9日登陆A股2012-03-08

- 年线三周游 港股或难逃牛熊魔咒2012-03-07

- 希腊债券交换计划参与率已达20%2012-03-07

- 中国交建将于本周五挂牌2012-03-07

- 中国人寿2011年净利预计下降约五成2012-03-07

最新导读

- “小公益大改变”康师傅创新挑战赛在两岸同步启动2014-03-26

- 2014年中国宜宾蜀南竹海第十二届 “春笋节”2014-03-26

- 蜀南竹海,天造的景养圣地2014-03-26

- 蜀南竹海 春笋出沃土 转运又添福2014-03-26

- “渔村味道”掀起怀旧潮 和窝窝团一起领略别样深圳2014-03-25

- 来渝港小镇品尝极致的美味2014-03-25

- 深圳友谊医院免费彩超筛查征集令2014-03-25

- “大佬”去哪儿了?深公交站台“寻人”广告引疑问!2014-03-24

- 电线杆假广告挪窝 360搜索 给钱就置顶推广2014-03-24

- 高佩雄书画学术巡回展广州举行2014-03-24