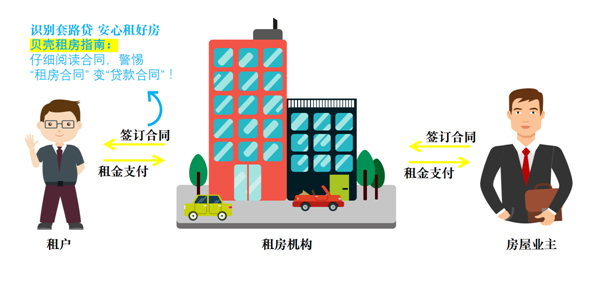

贝壳租房指南:认清藏身“信用贷”马甲下的“套路贷”

互联网大数据浪潮到来,不仅有利企业根据用户画像制定精准产品,也让个人依据良好行为记录走进信用贷款新时代。

信用贷款是金融机构以借款人信誉为凭证发放贷款,借款人无需提供抵押担保。由于市场需求广大,信用贷正呈现出蓬勃发展态势。银行、贷款公司、电子金融机构等各方均积极推出产品抢占市常

在房屋租赁市场,部分资金不充裕的租房人群可以根据自身积累的信用分值,向金融机构提请信用贷款申请,一次性缴清房屋租金将租金水平锁定在相对低位,后续再分期偿还贷款,借此分散资金支出压力。

本身定位满足市场资金需求空缺,可以被适当利用的金融工具。现今看来,由于信息不对称甚至被刻意隐瞒,“信用贷”在某些场景下沦为成为“套路贷”,让部分租房人群陷身其中,难以自拔。

贝壳租房指南提醒,租客与房屋租赁机构签订合同时,一定要仔细甄别“租房合同”是否悄然变身“贷款合同”,租客是否在未知情况下莫名成为贷款申请人。

首先,要仔细浏览合同,警惕合同是否含有“与第三方金融机构合作分期产品”等类似字样。部分租赁机构会出示“租房合同”与“贷款合同”两份性质完全不一的合同,租客可据需求选择签订“贷款合同”;而部分机构会将贷款条款写进“租房合同”中,稍有不慎,租客便签订了一份包含贷款合同的租房合同。

其次,探究“押一付一”、“免押金”背后是否藏身金融机构。对于租赁机构来说,前期投入运营和后期市场占领都需要资金支持,一般来说,租户按月支付房租难以支撑得起企业需求。所以,“押一付一”、“免押金”背后,可能是金融机构向企业支付长期房租,再从租客身上慢慢收取本金和利息。

再次,当个人信息或银行卡、信用卡等信息被索取时,需要格外警惕金融机构是否默默“帮助”租客申请信用贷款。部分租赁企业为租客办理贷款过程中,并不履行告知义务,而是通过各种偷偷摸摸的手段,获取到个人用户信息,利用租客信息办理贷款手续,甚至有租赁企业以帮助租户操作租房名义,直接使用租户手机进行贷款操作。

一旦租客发觉被动陷入“套路贷”陷阱,应该在第一时间向警方报警,以法律手段来解决。从法律角度来说,租赁机构或金融机构业务员强迫客户接受贷款行为属于严重违法,承租人有权拒绝贷款付租,如果业务员坚持采取贷款方式,承租人有权解除合同。

对于租房市场的供应端房屋租赁机构,应该本着有利企业和行业的发展心态,正当利用“信用贷”产品。在租购并举的大旗帜下,中国房屋租赁市场前景广阔。贝壳租房指南提醒,租赁机构应趁势打造良好的品牌形象,赢得市场认可与赞誉,为企业未来发展埋下伏笔。一旦企业由于陷身“套路贷”而被市场否定,其品牌价值可能因此大打折扣,得不偿失。

“信用贷”本是消费市场不可或缺的金融产品,利用好则大大助益企业和行业发展,成为带动起飞的羽翼;利用不好则可搅浑房屋租赁行业,使其失去市场信任而举步维艰。

总而言之,行业只有在循规的背景下才能得到政府与市场认可,而发展壮大。无论是租赁企业还是租房人群,都须避免藏在“信用贷”马甲下的“套路贷”。

相关推荐

- 下了这个APP才知道,原来这些事都可以在线办理2018-09-14

- 深圳母婴展和悦健康共同打造线上线下智慧展会2018-08-17

- 长沙三伏天下雪?真相原来是这样2018-07-23

- 爱奇艺首家私人影院“娱刻”落地中山 实现电影产业链线上线下全布局2018-05-23

- 线上华为商城10秒破亿,线下门店排队购机,P20系列真的太抢手!2018-04-12

- “菁牛汇”粤港澳大湾区创新创业投资发展高峰论坛 暨星河·领创天下(珠海2018-03-26

- 全国十佳孵化器入驻珠海 星河领创天下将于月底起航2017-12-22

- 天下槟榔看海南,海南槟榔数万宁——中国海南万宁槟榔推介会2017-12-14

- 为了一颗好槟榔,和成天下改变了海南岛2017-11-27

- 只因这一招,和成天下改变了行业内的80%的槟榔产品2017-11-22

图文资讯

2012年Q4搜房网广告投放占比近七成 月均访问量居首

2012年Q4搜房网广告投放占比近七成 月均访问量居首 上海地铁10号线老西门站发生地铁追尾事故(现场图片)

上海地铁10号线老西门站发生地铁追尾事故(现场图片) 红高粱周迅用的替身

红高粱周迅用的替身 苹果最新iPad 3内地开卖时间:下周五 价格:3688元起

苹果最新iPad 3内地开卖时间:下周五 价格:3688元起 深圳善行银行成立 献爱心可积分兑换现金

深圳善行银行成立 献爱心可积分兑换现金近期相关

- ThinkPad你期待已久?不如现在来入手!2018-09-29

- 正确认知与治疗失智症,中外专家来帮您! —— 国际失智症照护领先技术与实2018-09-29

- 电玩潮玩狂欢季—世纪汇潮上电玩节潮爆国庆节黄金周2018-09-29

- 【爱思特25周年庆】性价比高得我有点不敢相信!2018-09-28

- 瑞士美度表携手“时光主编”张皓宸,齐聚沈阳中街旗舰店重装揭幕盛典2018-09-28

- 秋意传情,东荟城名店仓与你相约黄金周2018-09-27

- 深圳贝瑞佳|在家坐月子VS月子会所坐月子 妈妈们该如何选择?2018-09-25

- 逛庙街、吃美食、看高翘板美女、玩转抖音,就来东门庙街!2018-09-25

- 官燕栈强势获邀成为天猫国际深度战略合作伙伴2018-09-25

- 国内外优秀产学院专家学者汇聚鹏城,共议生物治疗前沿洞察2018-09-25

最新导读

- 英国千年名校坎特伯雷国王校长见面会暨21世纪教育主题分享沙龙成功举办2018-10-17

- 贝壳租房指南:认清藏身“信用贷”马甲下的“套路贷”2018-10-16

- 喜迎广西自治区60年大庆 向上,中国! 2018中国名山赛平天山圆满完赛2018-10-13

- Meltly Place打造意式咖啡蛋糕,为你带来难忘滋味2018-10-12

- 金融科技推动粤港澳金融发展 监管沙盒发挥跨境联动监管2018-10-10

- 康宝莱品牌快闪店亮相鹏城受追捧2018-10-10

- 达实大厦荣获美国LEED铂金级绿色建筑认证 竖立绿色建筑产业新标杆2018-10-10

- 乐乎有朋高端沙龙 长租公寓意想不到的经营拐点2018-10-09

- “绿动未来”环保公益儿童剧2018巡演季《三只小猪》成功巡演深圳、长沙2018-10-09

- 过生日,怎么会忘了你 | 爱思特25周年,耀你好看!2018-09-30