深圳养老金的计算公式

养老金计算公式举例

小王55岁退休,到退休时他已买了25年社保,他每月能领多少基本养老金?

答案在最后面,你要看明白下面这些规定,才知道是怎么算出来的。

养老金(pension)也称退休金、退休费,是一种最主要的养老保险待遇。养老金由政府、公司、金融机构等向因年老或疾病失去劳动能力的人按月支付的资金。作为生活来源由失去劳动收入者定期领取。养老金本着国家、集体、个人共同积累的原则积累、运作。当人们年富力强时,所创造财富的一部分被投资于养老金计划,以保证老有所养。

养老金计算公式

养老金=基础养老金+个人账户养老金

参加市城镇企业职工基本养老保险社会统筹的人员,达到国家规定的退休年龄,实际缴费年限(含视同缴费年限,下同)满15年以上的,按月计发基本养老金。根据最新的养老金计算办法,职工退休时的养老金由两部分组成。

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139)

温馨提示:

1.本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

2.缴费指数浮动范围:0.6--3(深户)。缴费基数:实际工资,浮动范围“60%月平均工资≤缴费基数≤300%月平均工资”。

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发。个人养老金逐年会根据社会在岗职工的月平均工资的增加而增长。

养老金计算公式举例

例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元

温馨提示:

以本市上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,按缴费每满1年发给1%计算。

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元

个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139

温馨提示:

个人帐户养老金:按退休时个人账户积累额除以国家规定的计发月数计算

(加注:事实上很多都不是按实际工资作为缴费基数,单位一般都按最低标准来交。非深户最低基数是1100元;深户最低基数是2366元,[基数每年会调整]。点击查看详情:社保的最低购买基数是多少)

养老保险领取规定

领取条件:

深户:1992年7月31日前参加工作缴费累计满10年;1992年8月1日开始参加工作的缴费累计满15年。

非深户:缴费累计满15年,并达到法定退休年龄就可在深圳退休,可按月领取养老金。

领取金额

月领基本养老金=基础养老金+个人帐户养老金+过渡性养老金+基本调节金

(横线部分为1992年7月31日前参加工作者才能享有,考虑实际情况,在这里就不做计算了,本身金额也非常少)

养老保险的缴费规定

公司缴实际工资的10%(深户缴纳11%),实际工资的8%,总共缴费实际工资的18%(深户共计19%)。

养老保险的费用流向

这18%中的8%是进“个人帐户”,10%(深户11%)进“统筹基金”。

根据以上公式,大家基本都可以算出自己现在的养老帐户上大概有多少钱了。

养老保险的缴费规定

公司缴实际工资的10%(深户缴纳11%),实际工资的8%,总共缴费实际工资的18%(深户共计19%)。

养老保险的费用流向

这18%中的8%是进“个人帐户”,10%(深户11%)进“统筹基金”。

根据以上公式,大家基本都可以算出自己现在的养老帐户上大概有多少钱了。

指数化月平均缴费工资怎么计算的?

分三步骤对指数化月平均缴费工资进行计算:

第一步:取员工参加工作起至退休时的每月缴费工资,除以当年度本市在岗职工月平均工资,得出每月缴费指数。

第二步:将员工自参加工作起至退休时缴费年限的每月缴费指数相加,除以其缴费年限的月数,得出平均缴费指数。

第三步:将平均缴费指数乘以退休时上年度本市在岗职工月平均工资,得出指数化月平均缴费工资。

国家规定的计发月数是多少?

原来的规定是,个人账户养老金的计发月数都是按1/120计发,跟工作时间长短无关。新办法规定个人账户养老金月标准的计算,是以个人账户累计储存额除以国家规定的计发月数。例如,50岁退休的人计发月数为195个月,55岁退休的人计发月数为170个月,退休年龄56岁的计发月数是164个月,57岁的计发月数是158个月,70岁的计发月数是56个月。也就是说,退休年龄越大,计发月数就越小,而以往无论工作时间长短都以120个月计算。与工作时间相关的计发月数是由国家统一规定的,有专门的计算表。>>点击:国家规定的养老金计发月数退休年龄

深圳生活网举例

我们来举个例子,小王55岁退休,退休时买了25年社保,假定退休时上年度月平均工资4000元,小王的指数化月平均缴费工资是2000(这是假设的,如果要准确计算,需要小王每个月的社保缴费工资数据),让我们算一算,小王每月能领多少养老金。

简化的计算公式:月领基本养老金=基础养老金+个人帐户养老金

基础养老金:(4000+2000)/2X25%=750

个人帐户养老金:80000/170=470(退休时个人帐户累积额,这里以8万元来算,也就是平均一年交3200,每月交266元,算中等水平吧;55岁退休的人计发月数为170个月)

上面两项加起来,小王月领基本养老金大约1220元。

相关推荐

- 深圳企业退休人员养老金将调高2010-04-22

- 2013深圳退休人员养老金上调10% 从今年1月起补发2013-04-12

- 深圳企业退休人员养老金 人均每月上调280元2013-04-12

- 累计缴费满十五年 符合条件者可在深圳领养老金2012-12-27

- 深圳养老保险条例:延迟领取延迟领养老金将删除2012-10-25

- 深圳首批1764人可按月领养老金2012-09-14

- 年满60岁户籍老人可不缴费领养老金2012-07-21

- 60周岁深圳居民可不缴费领养老金2012-07-19

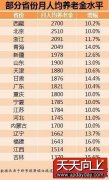

- 中国月人均养老金排行榜 西藏2700元排名第一2012-07-09

- 广东养老保险金每月最高可领166元 计算方法 公式2012-07-03

图文资讯

养老保险追缴时限仍为2年 补缴要加收滞纳金

养老保险追缴时限仍为2年 补缴要加收滞纳金 中国月人均养老金排行榜 西藏2700元排名第一

中国月人均养老金排行榜 西藏2700元排名第一 非深户员工养老保险不能补交?

非深户员工养老保险不能补交? 2012深圳企业退休人员养老金调整后人均2850元

2012深圳企业退休人员养老金调整后人均2850元 深圳养老保险条例规定:年终奖不计入养老险缴费基数

深圳养老保险条例规定:年终奖不计入养老险缴费基数近期相关

- 深圳养老保险跨地区转移将实现2011-05-10

- 深圳养老保险企业缴费比例拟调高至13%2011-04-25

- 养老保险缴费比例拟提至21%2011-02-17

- 深圳户籍员工养老保险缴费基数上调 最低2336元2010-07-22

- 深圳企业退休人员养老金将调高2010-04-22

- 深圳罗湖养老服务 赞2010-03-22

最新导读

- 屌丝逆袭还是强势回归?品牌饮料“春战”硝烟四起2014-01-28

- 中国渔业新型城镇化样本:庄河渔村进城2014-01-24

- 健力宝热推贺岁微电影:《开启被封存的感动》2014-01-24

- 云家信 关爱长辈 分享生活点滴2014-01-24

- 黄金历史首部微电影《回家》正式上线2014-01-23

- 延承两千年家信文化 云家信让中老年人融入网络时代2014-01-23

- 屯门V city年宵市集搜罗特色年货$1年货大放送2014-01-20

- 窝窝揭晓深圳五星商户名单 打造春节消费指南2014-01-17

- 同比增长12% 一汽丰田年销56万辆创历史新高2014-01-14

- 零差价!神州龙二手车让车主卖得好转的快2014-01-14