国税总局:9月所发工资必须使用新免税标准计算

针对今日有关媒体报道的“8月工资个税征收出现两种解释”等内容,国家税务总局有关负责人接受了记者的采访,再次就工资、薪金所得适用新旧税法相关问题进行了解读。

问:按照修改后的个人所得税法相关规定,工资、薪金所得自2011年9月1日起适用新的减除费用标准和税率表,在实际操作中如何适用?

答:修改后的《个人所得税法》及其《实施条例》通过后,国家税务总局制定下发了《关于贯彻执行修改后的个人所得税法有关问题的公告》(2011年第46号,以下简称“46号公告”),并在税务总局网站发布了46号公告及政策解读稿。

按照税法及公告的规定,纳税人2011年9月1日(含)以后实际取得的工资薪金所得,应适用新税法的减除费用标准和税率表,计算缴纳个人所得税。而纳税人2011年9月1日前实际取得的工资薪金所得,无论税款是否在2011年9月1日以后由扣缴单位申报入库,均应适用旧税法的减除费用标准和税率表,计算缴纳个人所得税。

问:您能否举例说明一下?

答:比如某单位在8月份向员工发放工资、薪金并代扣税款,不管发放的是哪个月份的工资、薪金,均应适用旧税法规定的减除费用标准(2000元)和税率表。同样,该单位在9月份发放工资、薪金并代扣税款,不管发放的是哪个月份的工资、薪金,均应适用新税法规定的减除费用标准(3500元)和税率表。

对一些单位应在8月底发放工资,而有意延迟到9月初发放,同时,9月底又发放当月工资,按税法规定,应合并两次发放的工资收入,统一扣除3500元,同时再扣除税法规定的住房公积金、养老金等,余额按照新的税率表计算缴纳个人所得税。

问:个人所得税法在扣缴义务人代扣税款及缴纳方面有何规定?

答:《个人所得税法》第九条规定“工资、薪金所得应纳的税款,按月计征,由扣缴义务人或者纳税义务人在次月十五日内缴入国库”也就是说,扣缴义务人应按月代扣工资、薪金所得应纳的税款,并在代扣税款的次月十五日内向税务机关申报并解缴税款入库。

问:您如何看待相关媒体的报道?

答:税务部门非常重视此次个人所得税法修改内容的贯彻执行情况,我们也注意到了相关媒体的报道。在此,要告诉大家,工资、薪金所得适用新旧税法的规定在政策衔接上是统一的、明确的。各级税务机关将认真贯彻执行个人所得税法的相关规定和46号公告,加强税法宣传,认真解答纳税人的咨询和疑问,切实优化纳税服务,做到依法征税。同时,也提醒广大扣缴义务人,要学习并理解好税法的相关规定,依法代扣代缴个人所得税。

相关推荐

- 新个税计算法实施后首月发工资 中等收入者受益2011-09-06

- 深圳保姆工资高,月嫂工资月薪高者已达6800元2011-09-04

- 益力多工资薪酬太低 多员工停工2011-08-28

- 8月工资9月发放 按新标准个税缴费2011-08-09

- 深圳大运放假七天工资照发 属带薪假期2011-08-09

- 深圳大运会放假企业工资支付有关问题的通知2011-08-04

- 2011深圳最低工资标准月薪1320元 全国最高2011-07-26

- 深圳工资指导价位发布 蓝领月薪过万不是梦2011-07-12

- 2011深圳平均工资月薪3326元 工资指导价位公布2011-07-12

- 深圳社康中心工资与患者满意度挂钩2011-04-26

图文资讯

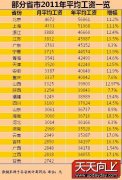

2011年各大省平均工资排行 北京最高甘肃垫底

2011年各大省平均工资排行 北京最高甘肃垫底 2012年各大省市最新调整的最低工资标准 深圳1500元居首

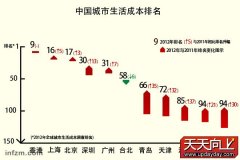

2012年各大省市最新调整的最低工资标准 深圳1500元居首 全球生活成本调查:广东深圳生活成本首超纽约

全球生活成本调查:广东深圳生活成本首超纽约 深圳最低工资标准(2013年)

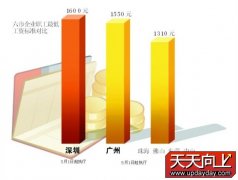

深圳最低工资标准(2013年) 深圳一个钟点工可能有8种收费标准

深圳一个钟点工可能有8种收费标准近期相关

- 深圳保姆工资高,月嫂工资月薪高者已达6800元2011-09-04

- 益力多工资薪酬太低 多员工停工2011-08-28

- 8月工资9月发放 按新标准个税缴费2011-08-09

- 深圳大运放假七天工资照发 属带薪假期2011-08-09

- 深圳大运会放假企业工资支付有关问题的通知2011-08-04

- 2011深圳最低工资标准月薪1320元 全国最高2011-07-26

- 新个税法 月薪4545元以下不缴个税2011-07-13

- 深圳工资指导价位发布 蓝领月薪过万不是梦2011-07-12

- 2011深圳平均工资月薪3326元 工资指导价位公布2011-07-12

- 深圳社康中心工资与患者满意度挂钩2011-04-26

最新导读

- 屌丝逆袭还是强势回归?品牌饮料“春战”硝烟四起2014-01-28

- 中国渔业新型城镇化样本:庄河渔村进城2014-01-24

- 健力宝热推贺岁微电影:《开启被封存的感动》2014-01-24

- 云家信 关爱长辈 分享生活点滴2014-01-24

- 黄金历史首部微电影《回家》正式上线2014-01-23

- 延承两千年家信文化 云家信让中老年人融入网络时代2014-01-23

- 屯门V city年宵市集搜罗特色年货$1年货大放送2014-01-20

- 窝窝揭晓深圳五星商户名单 打造春节消费指南2014-01-17

- 同比增长12% 一汽丰田年销56万辆创历史新高2014-01-14

- 零差价!神州龙二手车让车主卖得好转的快2014-01-14