详解P2P理财几类主流模式

时间:2014-07-10栏目:民生新闻

2013年至今是p2p理财进入中国后火速发展到爆发的时期,同时也风波不断。虽然依然有部分人不太看好,但随着国家监管政策的日益明朗,p2p理财交易额的日趋攀升,伴随着跑路事件频发的p2p理财行业,仍然在质疑声中嚣张的成长着。具有效统计,如今p2p理财平台的数量已经超过了2000家,而仅今年5月p2p理财的总成交量就突破120亿元。这种草根理财方式逐步被百姓接纳,越来越多人从小试牛刀到踊跃参与。

纵观中国P2P发展,目前有几大类主流模式:

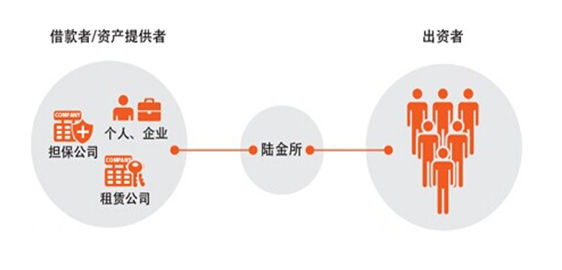

一、项目批发模式:平安陆金所,利用平安集团的金融产品优势,广泛对接银行、信托、保险和具体项目信贷,用项目对接的方式把投资者的资金匹配到具体的产品中。投资门槛较高,起点1万元。

二、线上运营模式:拍拍贷、人人贷、积木盒子等,虽然也借助部分线下的资源,但在比重上线上资源占有一定优势,主要利用互联网开展投资、融资宣传,并结合数据征信开展信用贷款。

三、债权转让模式:小油菜理财、理财范,主要是和线下非银行类金融机构合作,如担保公司、典当行、小贷公司,由线下机构进行项目开发,形成债权后放到线上,平台负责二次风控并进行融资。

四、线下信用嫁接模式:杭州融至鼎等,利用传统银行团队的运营经验,结合线下的抵押和质押流程模式,为线上的融资开展征信服务,把线下的商业信用转化为线上P2P的平台信用。

五、银行P2P模式:如招行,利用自身业务资源,进行P2P的线上尝试,对部分委托贷款业务进行P2P化的尝试,额度大,外化不明显,但具有风控和流动性优势。

六、电商模式:阿里、京东、腾讯等,利用电商平台丰富数据积累和征信特征明显的交易流,进行自有体系内的P2P业务和体系外的数据征信服务。

相关推荐

- 行走革命!七款主流自平衡电动车横评2014-07-07

- 全新商业模式体验式商城2014-06-03

- 亦谷战略性撤离淮海路 开辟体验店新模式2014-03-18

- 深圳电信率先进入百兆时代 主流社区光纤覆盖率已达85%2013-09-27

- 广东联通携手腾讯公司正式发布“微信沃卡” 开启运营商与OTT合作2013-07-30

- 亦谷旗舰店亮相 大店模式成中国女装品牌突破口2013-05-27

- 工厂批发模式掀金海马办公家具采购新时代2012-08-13

- 以“美”的名义 桃花姬营销模式“微创新”2012-04-25

- 深圳参照香港模式提供免费无线服务2012-03-27

- 美莱“3+1模式”,做中国医学美容领跑者2011-08-18

图文资讯

东方露养生酒诚邀有志者 共绘健康产业恢宏版图

东方露养生酒诚邀有志者 共绘健康产业恢宏版图 太变态了:深圳万科第五园 性奴 多图

太变态了:深圳万科第五园 性奴 多图 饮料品牌抢占春节市场,健力宝先拔头筹

饮料品牌抢占春节市场,健力宝先拔头筹 深圳千名白领竞秀风采 桃花姬“美丽风暴”的背后

深圳千名白领竞秀风采 桃花姬“美丽风暴”的背后 2012“年度十大好书”排行50强出炉(附书名)

2012“年度十大好书”排行50强出炉(附书名)近期相关

- 广东省民营医院行业协会获批成立2014-06-13

- 不做“低头党”《极力道》邀您抬头看2014-06-12

- NOVO概念商场深圳KK MALL店年中大促倾情回馈2014-06-11

- 小油菜理财:让全世界都知道我们的低调2014-06-11

- 《极力道》“零舍唔同” 给你好看2014-06-10

- 新网三驾马车联动三地合作伙伴相聚,同新网“赢・聚变”2014-06-09

- 世界杯探秘团出征巴西 孙坚、邓家佳整装待发2014-06-09

- “博雅滨江”新文化社区吉祥物征集活动进入评选阶段2014-06-05

- 颠覆?创新?《极力道》让您的暑期不孤单2014-06-04

- “韩后”巨资重组男士第一品牌“男性主义”2014-06-03

最新导读

- 助力中国品牌国际化,“中国大屏”点亮欧美中心枢纽2014-07-11

- 详解P2P理财几类主流模式2014-07-10

- 北大青鸟老师问高中毕业学什么技术好?2014-07-08

- 行走革命!七款主流自平衡电动车横评2014-07-07

- 目标双赢 标致雪铁龙与东风合作渐入佳境2014-06-27

- 看病挂号再不愁 平安银行金融社保IC卡享免费预约挂号服务2014-06-25

- PSA集团联合妇联推动“儿童出行安全宣教工程”2014-06-24

- 平安银行金融社保IC卡 享有30万医疗信用额度的救命卡2014-06-20

- novo深圳万象城店年中盛惠 席卷夏日风潮2014-06-18

- 看世界杯 盈高额收益 赢观战利器2014-06-13