四大理财“头牌”PK 新年理财该“理”啥?

有人说春节是对日常生活的“熔断”,这段时间释放了对家的念想、放空了吃喝玩乐的欲望、拉动了内需——商务部监测数据显示,仅除夕到正月初六,全国零售和餐饮企业实现销售额约7540亿,同时也干瘪了钱包。俗话说“一年之计在于春”,养钱包正当时,好在现在的理财渠道甚为多样,无论是对于保守型、激进型、稳健型还是勇猛型的理财达人,相信总能找到一款合适的。

保守型:银行储蓄罐

近日,中国国家副主席李源潮在2016年冬季达沃斯做主题演讲表示,2015年中国居民新增储蓄的存款超过4万亿人民币,2008年以来中国居民储蓄就增加了35亿人民币!银行储蓄依然是国人最钟爱的资金搭理方式,它给人妥妥的安全感,但与后面几种理财方式相比,它的所得收益并不高。李小姐是一位理财小白,一直将工资存在一张卡内以作为购房的首付款,当她取出20万现金,看到结算利息时,尤其对比同样金额的理财收益后,她十分郁闷,她坦言,一直知道银行利息低,但不知道如此低,看来十分有必要理财了。

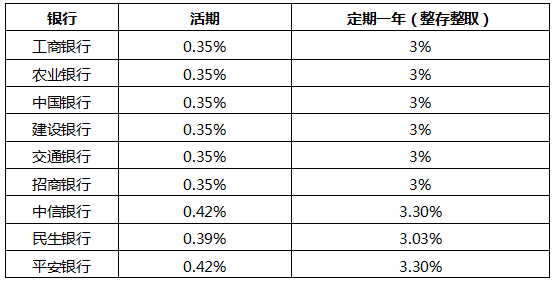

2015年10月降息后各大银行存款利率表一览

稳健型:“互金”理财 中庸之道为上

收益高于银行利息,风险低于股市,目前互联网金融的活期、定期理财产品受到了众多理财小白的推崇。目前唯品会等国内知名的电商均堆出了相关的产品,如唯品会旗下唯品金融推出的唯品宝、唯多利。以唯多利为例,它的历史年化收益达6%,在上述李小姐的案例中,如果她将这笔资金存入唯多利一年,1年的收益就可达12000元,相当于两部iPhone 6s 轻松到手。唯多利还可每月1号免费赎回,灵活的使用方式深受理财小白的喜爱。而唯品宝的收益超银行活期近10倍,1元起购,随存随取、实时到账,同卡进出等特点,用起来也很方便。

依托于互联网,该类金融产品也十分重视用户的体验,通过打通各款产品,普通用户可轻松理财、消费。如购买唯品宝的用户可选择一键转唯多利,活期、定期理财轻松切换。而结合唯品金融的另一款产品——唯品花,唯品金融也玩出了更多花样。唯品宝还可以代扣唯品花的账单,其份额支付功能则实现了唯品宝与唯品花的组合支付,方便用户限时抢购。会花会赚也是一种会理财。

激进型:坐看股市风云 “多收三五斗”

与唯品宝、唯多利等稳健的收益相比,股市给人更高收益的念想。中国股市似乎跟古代农业一样需看天吃饭,至于今年多收了三五斗,明年又是怎样的光景,这并不能预测。想必股民们对2015年的股市都有深刻的印象,上半年在一片红的曲线图中,股民高谈阔论各种涨停,下半年的骤变却成就了一批段子手。不过高收益的可能性依然给人一往无前投身股市的动力,更何况按照一般的规律,大跌之后总会伴随着大起。有人说,身在股市要耐得住寂寞、经得了涨停,受得了停牌,想必也能笑到最后。对于这种理财方式,小编只能说,股市有风险,入市要谨慎。

勇猛型:P2P谈虎色变?慧眼识珠

P2P无疑是最近几年最火的投资方式之一,其12%以上的综合收益更是让银行利率难以望其项背。而随着e租宝等平台的倒下,人们对这种理财方式开始谈虎色变。需要理性对待的是,P2P并不是带有“原罪”出生,它的初衷也在于让资金更有价值。去年底,国家监管层面发布P2P监管细则意见稿向社会公开征求意见,相信随着相关监管细则的出台,P2P“无门槛、无标准、无监管”的“三无”状态将结束,P2P将从野蛮生长期,进入理性、平稳、规范化健康发展期。未来P2P或将一改高收益的单一噱头,更务实经营,到时就需要理财人慧眼识珠了。

- 上一篇:刘士余工作经历 之前是做什么的?

- 下一篇:神奇百货开学季 这样上课最舒爽

相关推荐

- 详解钟爱Forall艾芙罗美睫馆的五个理由2015-12-29

- 华若金融正规安全风控体系完善的投资理财平台2015-12-11

- 3个理由,足以让你恋上华为2015-12-10

- 鲁班携手阳光保险,打造“零风险”理财平台2015-11-17

- 高校理科生组团破解UFO“外星旅行箱”2015-11-11

- 做到这些就很容易考心理咨询师证2015-10-28

- 艾尔曼健康博士体验店:亚健康的调理方法2015-09-22

- 益安燕贸易公司马来西亚品牌燕窝寻找全国各地的代理商2015-08-12

- 不忘初心为民保健从儿科医生到体重管理教练2015-07-07

- 超3000人报名参加康宝莱体重管理挑战赛2015-06-05

图文资讯

个税新规:深圳170万职工不再需缴个税

个税新规:深圳170万职工不再需缴个税 安徽马鞍山长江路遭遇强拆 营业旅馆变废墟

安徽马鞍山长江路遭遇强拆 营业旅馆变废墟 台风启德来袭 启德台风路径图 启德台风最新消息

台风启德来袭 启德台风路径图 启德台风最新消息 张万福珠宝与金一文化战略合作发布会在深举办

张万福珠宝与金一文化战略合作发布会在深举办 联想Yoga 11S全面发售,价格亲民体验创新

联想Yoga 11S全面发售,价格亲民体验创新近期相关

- 首届中国(深圳)国际私人航空博览会在深圳体育场开幕2016-01-26

- “电商+店商”这种模式要打破电商格局?2016-01-25

- "盈领互联掌控未来"嘉盈年会暨掌狐盛大发布2016-01-25

- 水果营行现危机 投资人自救找上“挑山扁担”帮忙2016-01-25

- 大神养车APP 2.0 正式发布 轻松解决养车难题2016-01-25

- 2016年1月20日至22日中国移动深圳充值100送50元2016-01-20

- 梵林伽——让男人春风得意的生意经2016-01-20

- 中国农行纪念币预约网址:https://eapply.abchina.com/coin/2016-01-16

- 撬动行业新格局 慕思“我爱睡觉”O2O平台重磅来袭2016-01-15

- 张万福珠宝与金一文化战略合作发布会在深举办2016-01-14

最新导读

- 神奇百货开学季 这样上课最舒爽2016-02-26

- 四大理财“头牌”PK 新年理财该“理”啥?2016-02-22

- 刘士余工作经历 之前是做什么的?2016-02-20

- Acer宏碁连续十年荣获《电脑报》年度服务品牌奖2016-02-02

- 2016春晚节目单及演员表2016-02-01

- 王健林:020最终胜出的一定是线下公司!2016-01-28

- Acer宏碁电竞再布局 首家掠夺者游戏体验中心于深圳开业2016-01-28

- 管住嘴,迈开腿,新年大招帮你美!2016-01-27

- 绿色城市缔造者,深圳市尚易新能科技有限公司2016-01-27

- 大胆挑山扁担,接盘水果营行2016-01-26