深圳住房公积金中心详解公积金贷款规定

7月18日下午,针对网友最为关注的公积金贷款问题,@深圳微博发布厅和@深圳市住房公积金中心联合开展“微访谈”,通过官方微博在线回答网友提问。

记者了解到,就市民关心的热点问题,市住房公积金中心将继续以互动交流的方式,为广大网友解疑答惑。

商业贷款余额少 办商贷转公积金贷款划不划算?

针对网友十分关心的“存量商贷转公积金”问题,深圳住房公积金管理中心表示,由于我市公积金制度全面实施较晚,可贷资金规模有限。据初步统计,我市 存量商业住房贷款余额4000多亿,商转公贷款需求巨大。此外,商转公业务涉及与银行的流程谈判、与房地产登记机构的业务衔接等需一定时间。住房公积金管 理中心相关负责人表示,《深圳市住房公积金贷款管理暂行规定》实施一年后,存量商贷转公积金相关政策将出台实施。

商业贷款余额少的情况下,商业贷款转公积金贷款到底划不划算?深圳住房公积金管理中心新闻发言人万中沛接受记者采访时表示,如果与某些年份商业贷款 利率下限比较,目前的公积金贷款利率并不是最低的。公积金利率同样按照浮动利率计算。记者了解到,转按揭过程中,可能产生四五千元的担保费、评估费等费 用。

同时万中沛表示,根据住房公积金管理中心掌握的数据,深圳购房家庭的平均还款年限是7年左右,大部分购房者存在提前还贷的情况,在商业银行,提前还款属于违约,要收取一定数额的罚息,而住房公积金提前还贷不需要缴纳罚息。

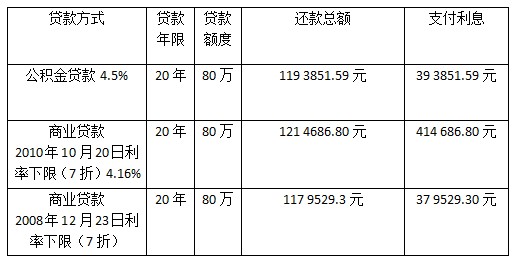

公积金贷款与2010年10月、2008年12月商贷下限支付利息比较。

为何公积金可贷最高额度是80万?

“我们了解了全国各个城市的公积金贷款额度,发现最高额度大约是80万,因此确定了贷款最高额度为80万。”针对网友关注的贷款额度问题,万中沛表 示,深圳市公积金管理部门在参照全国其他城市的基础上,首先确定了家庭贷款最高额度为80万,“我们又考虑到个人贷款仅为家庭贷款额度一半(40万)的话 太少,就根据承受能力相对增加了10万”,由此确定了个人贷款额度为50万。

为何按公积金余额10倍计算?

据《深圳市住房公积金贷款管理暂行规定》征求意见稿,公积金贷款额度为申请人和共同申请人(申请人与共同申请人均为深圳市缴存住房公积金的职工)住 房公积金账户余额之和的10倍。有不少网友对比了深圳和广州两地公积金贷款额度的计算方法,认为深圳目前贷款额度设定并不科学,建议综合考虑账户余额、缴 存基数、至法定退休的月份等等。

万中沛表示,广州的公积金贷款额度计算方式对资金供应量要求较高,这种贷款方式是基于可贷资金充裕的情况。而我市公积金制度全面实施较晚,可贷资金规模有限,所以依据实际情况,选择了公积金余额10倍的计算方法。

◇公积金中心网站:http://www.szzfgjj.com

◇公积金中心服务热线:0755-86366999

【网友问题:和深圳的房价相比,50万的最高额度感觉有点少,这个数字是如何定下来的?如果购买的房子价格超过可以贷款的额度,应该如何处理?】

深圳住房公积金管理中心:您好。住房公积金贷款资金来源于其他未申请贷款职工的账户存储余额,我市由于资金规模小,贷款需求大,选择一个合理的额度,有利于满足更多职工贷款需求。购买的房子价格超过可以贷款的额度时,可以申请组合贷款。

【网友问题: 为何本次没有出台存量商业贷款转公积金贷款计划?】

深圳住房公积金管理中心: 由于我市公积金制度全面实施较晚,可贷资金规模有限,但据初步统计,我市存量商业住房贷款余额4000多亿,商转公贷款需求巨大。此外,商转公业务涉及与银行的流程谈判、与房地产登记机构的业务衔接等,需一定时间。因此,我们将分步实施。

【网友问题:由于很多市民曾经提取过公积金或是开通了每月自动转银行账户服务,余额很少,10倍贷款额数字很有限。在这种情况下,是需要重新等待自己的账户累计到较高的余额吗?】

深圳住房公积金管理中心: 是的,需要等待一定的累积时间。如果账户余额倍数设置过高,那么单笔贷款额度就会过高,相应的公积金贷款笔数会减少,只能满足少部分职工的购房需求。我们 根据对不同缴存基数、缴存比例的职工的购房需求进行了测算,将公积金账户余额倍数定为10倍。同时,我们会根据相关政策进行适时调整。谢谢您的关注。

【网友问题:可否将曾经提取的公积金重新存入,类似于“充值”,然后再贷款?如果可以,成功申请后,所谓“余额”是否即可提出自由支配,还是必须留在账上抵扣月供?】

深圳住房公积金管理中心: 您好,目前公积金缴存尚不支持提取后重新存入业务,广大缴存职工可以根据自身的住房需求,提前规划并使用住房公积金。对于您账户的余额,可以在申请贷款后申请提取还贷。谢谢您的关注。

【网友问题:如果是有套数限制,是和普通楼市一样筛查第几套房吗?在外地买过房,深圳这边又怎么算?】

深圳住房公积金管理中心: 您好。是的。我们会认定本市范围内家庭房产套数。同时,申请住房公积金贷款时,只认申请人家庭目前名下的房产,不计算其曾经拥有房产和按揭贷款的历史记录。

【网友问题:按照规定,“故意停缴或者少缴即可被收回贷款”或“按照商业贷款重新计算利率”,“故意”如何与“偶然遗忘”界定?】

深圳住房公积金管理中心: 您好。谢谢您的建议。公积金贷款发放后,如因单位原因,造成公积金停止缴纳的,仍然可享受公积金贷款利率。如借款人故意停缴或少缴住房公积金的,公积金中 心和受托银行可以依据借款合同提前收回公积金贷款,或自借款人故意停缴或少缴住房公积金认定之日起按同档次商业住房贷款利率计息。谢谢关注。

【网友问题:现在有两种说法,第一种说购买第二套房可以申请公积金贷款,第二种说第二套不行?到底是怎么规定的?】

深圳住房公积金管理中心: 您好.按照住房城乡建设部、财政部、人民银行、银监会联合印发《关于规范住房公积金个人住房贷款政策有关问题的通知》,市民购买第二套商品住房,仍可申请公积金贷款,购买第三套及以上住房的,不能申请公积金贷款。

【网友问题 :如果卖掉已有的房子,再买,算不算第二套?】

深圳住房公积金管理中心: 您好。是不算的。申请住房公积金贷款时,只认申请人家庭目前名下房产,不计算其曾经拥有房产和按揭贷款的历史记录。

【网友问题 :申请公积金贷款一定要是深户吗?是否受户籍限制?】

深圳住房公积金管理中心: 您好。申请人及共同申请人申请我市住房公积金贷款是不受户籍限制的,只要在本市缴存住房公积金的职工都可以按规定申请的。

【网友问题:还未结婚的情侣可以联合二人的公积金账户进行贷款申请吗?】

深圳住房公积金管理中心转播: 您好。是不可以的。

- 上一篇:深圳住房公积金贷款实例说明

- 下一篇:深圳公积金贷款提前还免交罚息

相关推荐

- 深圳住房公积金贷款实例说明2012-07-17

- 深圳买二套房也可公积金贷款2012-07-17

- 深圳住房公积金买房最多可贷款80万元2012-07-17

- 深圳公积金网上查询余额2012-06-12

- 公司不为职工缴公积金 违规单位最高罚5万元2012-06-12

- 个人住房公积金贷款利率降至4.70%2012-06-09

- 深圳公积金账户余额越多,贷款额度越大2012-05-10

- 深圳公积金贷款将与个人账户余额挂钩2012-05-10

- 深圳住房公积金“免税线”调整,降低工薪阶层负担2012-04-18

- 深圳市公积金中心新增宝安龙岗办事大厅,地址电话2012-04-11

图文资讯

深圳住房公积金贷款实例说明

深圳住房公积金贷款实例说明 2011深圳住房公积金政策与提取的规定细则

2011深圳住房公积金政策与提取的规定细则 深圳住房公积金怎么办理?

深圳住房公积金怎么办理? 什么时候买的房子可以提取公积金还款?外地买房提取公积金?

什么时候买的房子可以提取公积金还款?外地买房提取公积金? 深圳住房公积金有什么好处?有什么用?

深圳住房公积金有什么好处?有什么用?近期相关

- 深圳买二套房也可公积金贷款2012-07-17

- 深圳住房公积金买房最多可贷款80万元2012-07-17

- 个人住房公积金贷款利率降至4.70%2012-06-09

- 深圳公积金账户余额越多,贷款额度越大2012-05-10

- 深圳公积金贷款将与个人账户余额挂钩2012-05-10

- 深圳住房公积金“免税线”调整,降低工薪阶层负担2012-04-18

- 深圳公住房积金贷款业务或于9月上线开始,近期将征求意见2012-03-26

- 深圳住房公积金网站改版,新增贷款利率对比图等功能2012-03-26

- 3月16日起深圳公积金租房提取业务可网上办理2012-03-16

- 深圳月薪1500元明起可申请免缴住房公积金2012-01-31

最新导读

- 屌丝逆袭还是强势回归?品牌饮料“春战”硝烟四起2014-01-28

- 中国渔业新型城镇化样本:庄河渔村进城2014-01-24

- 健力宝热推贺岁微电影:《开启被封存的感动》2014-01-24

- 云家信 关爱长辈 分享生活点滴2014-01-24

- 黄金历史首部微电影《回家》正式上线2014-01-23

- 延承两千年家信文化 云家信让中老年人融入网络时代2014-01-23

- 屯门V city年宵市集搜罗特色年货$1年货大放送2014-01-20

- 窝窝揭晓深圳五星商户名单 打造春节消费指南2014-01-17

- 同比增长12% 一汽丰田年销56万辆创历史新高2014-01-14

- 零差价!神州龙二手车让车主卖得好转的快2014-01-14